Unternehmen stehen unter konstantem Druck, Rechenschaft abzulegen: in der Governance, bei Compliance, in der operativen Resilienz und bei der unternehmensweiten Risikosichtbarkeit. Interne Revision und Risikomanagement stehen im Mittelpunkt dieser Anforderungen. Als strategische Säulen schützen sie Unternehmenswert, identifizieren aufkommende Risiken frühzeitig und ermöglichen fundierte Entscheidungen auf allen Ebenen.

Wenn Interne Revision und Risikomanagement aufeinander abgestimmt sind, gewinnen Unternehmen ein klareres Bild ihrer Lage. Mit wachsender regulatorischer Komplexität und steigendem Druck der Boards setzen Unternehmen verstärkt auf technologiegestützte Prüfungsabläufe und zentralisierte Governance-Sichtbarkeit. Wer beides intelligent verbindet, entscheidet schneller, prüft gezielter und berichtet lückenlos.

Key Takeaways

Was ist interne Revision im Risikomanagement?

Die interne Revision ist eine unabhängige, objektive Prüfungs- und Beratungsfunktion. Ihr Auftrag: Governance-Strukturen, interne Kontrollen und Risikomanagementprozesse systematisch zu bewerten und gezielt zu stärken. Im Rahmen eines unternehmensweiten Risikomanagementsystems nimmt sie die dritte Verteidigungslinie ein, klar getrennt von den operativen Teams, die Tagesrisiken steuern, und den Compliance-Funktionen, die die Einhaltung von Richtlinien sicherstellen.

In der Praxis deckt die interne Revision ein breites Spektrum ab: von der Beurteilung der Konzeption und Wirksamkeit von Kontrollsystemen über die Prüfung regulatorischer und interner Vorgaben bis hin zur Identifikation von Prozessineffizienzen. Dazu liefert sie der Führungsebene unabhängige Einschätzungen zur unternehmensweiten Risikoexposition, quer über finanzielle, operative, strategische und regulatorische Felder hinweg.

Wirksame Revisions- und Risikofunktionen beschränken sich nicht darauf, Probleme aufzuzeigen. Sie liefern strukturierte Erkenntnisse, die Unternehmen helfen zu verstehen, ob ihre Risikomanagement-Rahmenwerke und Governance-Prozesse wie vorgesehen funktionieren, und wo konkreter Handlungsbedarf besteht.

Die Rolle der internen Revision bei der unternehmensweiten Risikoaufsicht

Die interne Revision nimmt eine zentrale Stellung bei der Unterstützung der unternehmensweiten Governance-Aufsicht ein, indem sie eine unabhängige Beurteilung der Wirksamkeit von Risikomanagement, Kontrollen und Governance-Prozessen liefert. Moderne interne Revisionsfunktionen agieren nicht als Kontrollinstanz, sondern als vertrauenswürdige Berater der Unternehmensführung und der Prüfungsausschüsse.

Der Aufgabenbereich umfasst:

Wenn Revision und Risikomanagement auf der Governance-Ebene aufeinander abgestimmt sind, liefern die Assurance-Funktionen deutlich mehr Mehrwert: Sie informieren strategische Entscheidungen, anstatt lediglich Compliance-Anforderungen zu erfüllen.

Interne Revision vs. Risikomanagement

Interne Revision und Risiko sind eng miteinander verbunden und ergänzen sich gegenseitig – dennoch erfüllen sie innerhalb des Governance-Rahmens eines Unternehmens klar unterschiedliche Aufgaben.

| DIMENSION | INTERNE REVISION | RISIKOMANAGEMENT |

|---|---|---|

| Hauptaufgabe | Unabhängige Prüfung und Beurteilung von Governance-, Risiko- und Kontrollprozessen | Identifikation, Bewertung, Überwachung und Steuerung von Risiken |

| Verteidigungslinie | Dritte Linie (unabhängige Assurance-Funktion) | Zweite Linie (Risikosteuerung und Überwachung) |

| Fokus | Beurteilung der Wirksamkeit von Kontrollen, Prozessen und Governance-Strukturen | Ermittlung bestehender und potenzieller Risiken sowie Entwicklung von Maßnahmen zu deren Steuerung |

| Berichterstattung an | Prüfungsausschuss, Aufsichtsrat/Board und Geschäftsleitung | Risikoausschüsse, Geschäftsleitung und verantwortliche Fachbereiche |

| Wesentliche Ergebnisse | Prüfungsberichte, Feststellungen, Empfehlungen und Follow-up-Berichte | Risikoregister, Risikobewertungen, Risikotoleranzen und Maßnahmenpläne |

| Unabhängigkeit | Muss unabhängig und objektiv von den operativen Bereichen agieren | Teil der Organisation und in das Management von Risiken eingebunden |

| Rolle im Risikomanagement | Bewertet die Wirksamkeit des Risikomanagementsystems | Betreibt und koordiniert das Risikomanagementsystem |

| Zeithorizont | Rückblickend und gegenwartsbezogen (Assurance über bestehende Prozesse) | Zukunftsorientiert (Erkennung und Steuerung zukünftiger Risiken) |

Die Unterscheidung ist wichtig, weil eine Vermengung beider Funktionen beide schwächen kann. Risikomanagement und interne Revision sind wirksamer, wenn sie klare Grenzen wahren und gleichzeitig Informationen, Rahmenwerke und Risikoprioritäten teilen.

In gut geführten Unternehmen besitzt die interne Revision das Risikomanagement nicht und steuert es auch nicht. Sie prüft, ob die Revisions- und Risikomanagementprozesse des Unternehmens ordnungsgemäß funktionieren.

Wenn Revisions- und Risikoteams in getrennten Silos arbeiten, sind Aufsichtslücken unvermeidlich.

Silos aufbrechen: Sehen Sie, wie DiliTrust Revision und Risiko in einer Oberfläche vereint →

Wie interne Revision und Risikomanagement zusammenarbeiten

Die effektivsten Governance-Rahmenwerke behandeln interne Revision und Risikomanagement nicht als parallele Silos, sondern als sich gegenseitig ergänzende Funktionen, die voneinander profitieren und sich gegenseitig stärken. Eine Zusammenarbeit zwischen Revision und Risiko erlaubt es Unternehmen, die Prüfungsabdeckung auf der Grundlage aktueller Risikoexpositionen zu priorisieren.

Die risikobasierte Prüfungsplanung ist eines der deutlichsten Beispiele für diese Abstimmung. Wenn interne Revisionsteams das Risikoregister und die unternehmensweiten Risikobewertungen nutzen, um Prüfungsaktivitäten zu priorisieren, konzentrieren sie Ressourcen auf die Bereiche mit dem größten Handlungsbedarf. Das macht Revision und Risikomanagement strategischer und effizienter.

Koordinierte Assurance ist ein weiteres praktisches Ergebnis. Wenn interne Revision, Risiko, Compliance und andere Assurance-Anbieter ihre Pläne und Feststellungen teilen, vermeiden Unternehmen Doppelabdeckung in risikoarmen Bereichen und stellen gleichzeitig ausreichend Aufmerksamkeit für risikoreiche Prozesse sicher.

Operativ umfasst diese Zusammenarbeit typischerweise:

Unternehmen, die strukturierte Ansätze im Corporate Risk Management mit einer klaren Abstimmung zwischen Revision und Risiko verfolgen, erzielen konsistent bessere Governance-Ergebnisse als solche, die diese Funktionen isoliert verwalten.

Risikomanagement-Rahmenwerke wie die 5 P’s: Perception, Process, People, Principles und Practice – zeigen, wie stark Governance von menschlichen und organisatorischen Faktoren abhängt, nicht nur von Prozessen. Genau deshalb benötigen interne Revisions- und Risikofunktionen eine gemeinsame Arbeitsumgebung.

Häufige Herausforderungen bei der Revisions- und Risikoaufsicht

Trotz der klaren Vorteile einer Abstimmung haben viele Unternehmen Schwierigkeiten, interne Revision und Risiko effektiv zu integrieren. Einige hartnäckige Herausforderungen schränken die Governance-Aufsicht und die operative Effizienz ein.

Fragmentierte Systeme, manuelle Prozesse und fehlende Board-Transparenz sind die größten Hindernisse für interne Revisionsteams. DiliTrust löst alle drei. Erfahren Sie, wie es funktioniert.

Warum interne Revisionsteams zentralisierte Governance-Sichtbarkeit brauchen

Fragmentierte Governance-Prozesse erzeugen erhebliche blinde Flecken. Wenn Prüfungsfeststellungen, Risikoregister, Kontrollbewertungen und Compliance-Aufzeichnungen über verschiedene Systeme verteilt sind, fehlt der Führungsebene ein klares Bild der Unternehmensrisiken. Auch die aktuelle und konsistente Pflege von Risikoinformationen wird schwieriger.

Zentralisierte Governance-Sichtbarkeit begegnet dem, indem Revisions- und Risikomanagement-Aktivitäten, Risikoinformationen und Kontrolldokumentation in einer einzigen, zugänglichen Umgebung zusammengeführt werden. Die operativen Vorteile sind erheblich:

Je komplexer Unternehmen werden, durch geografische Expansion, Akquisitionen oder wachsende regulatorische Anforderungen, desto überzeugender wird der Fall für zentralisierte Governance-Infrastruktur. Eine Governance-Plattform, die Prüfungsabläufe, Entity-Management und die Aufsicht über interne Revision und Risikomanagement in einer Umgebung unterstützt, beseitigt die Ineffizienzen, die fragmentierte Tools zwangsläufig erzeugen.

Warum Governance- und Risikomanagement-Plattformen unverzichtbar sind

Die Verlagerung zu integrierten Governance-, Revisions- und Risikomanagement-Plattformen spiegelt den wachsenden Bedarf an vernetzter Aufsicht wider. Unternehmen können Governance nicht mehr effektiv über getrennte Systeme steuern. Sie brauchen Plattformen, die Revisions- und Risikodaten verbinden, Echtzeit-Aufsicht unterstützen und Boards sowie der Unternehmensführung eine konsistente Berichterstattung ermöglichen.

Integrierte Plattformen unterstützen Governance-Ergebnisse in mehreren Dimensionen:

Von fragmentierten Prüfprozessen zu lückenloser Governance-Sichtbarkeit

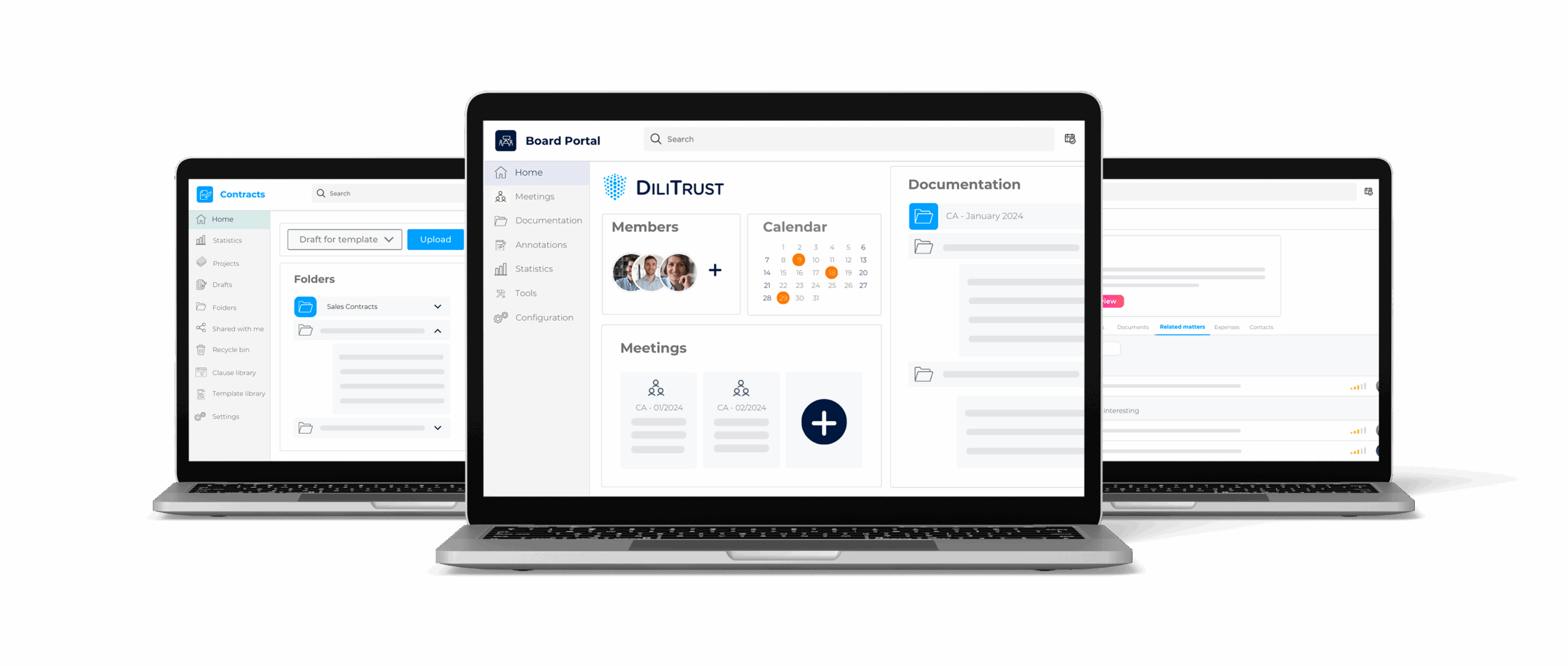

DiliTrust verbindet interne Revision und Risikomanagement in einer zentralen Umgebung, mit Echtzeit-Sichtbarkeit für Ihr Board.

Warum DiliTrust für Governance, Revision und Risikoaufsicht

DiliTrust ist eine zentralisierte Governance-Plattform, konzipiert für Unternehmen, die mehr als eine Sammlung von Einzelwerkzeugen benötigen.

Für Teams, die für Revision und Risikomanagement verantwortlich sind, bietet DiliTrust:

DiliTrust unterstützt Unternehmen über den gesamten Umfang der Governance-Aufsicht hinweg: vom Boardroom bis zur Rechtsabteilung, vom Vertragsrisiko bis zur Prüfungsbereitschaft.

Bereit, Ihrem Prüfungsausschuss Echtzeit-Governance-Transparenz zu bieten? Erleben Sie DiliTrusts zentralisierte Aufsicht in 20 Minuten.

Häufige Fragen zu interner Revision und Risikomanagement

Nein. Die interne Revision kann beratend tätig werden und prüfen, wie gut das Register gepflegt wird, es aber nicht besitzen oder aktualisieren. Sobald Prüfer Risikobewertungen festlegen, prüfen sie ihre eigenen Urteile, und externe Prüfer sowie Aufsichtsbehörden werden das Register entsprechend weniger als objektiv betrachten. Risikoverantwortliche bleiben für das Register zuständig, die interne Revision prüft es. DiliTrust unterstützt diese Trennung durch rollenbasierten Zugang: Prüfer sehen die Daten, ohne sie kontrollieren zu können.

Das Modell ersetzt starre Silos durch koordinierende Rollen. Interne Revision und Risiko teilen nun Rahmenwerke, Risikoregister und Wesentlichkeitsdefinitionen, die unabhängige Berichtslinie der Revision an den Board bleibt dabei unberührt. Wer diesen Wandel ignoriert, dupliziert Assurance in risikoarmen Bereichen und lässt Lücken in risikoreichen entstehen. DiliTrust bietet die dafür nötige gemeinsame Umgebung mit integrierter rollenbasierter Trennung.

Mindestens jährlich, besser quartalsweise oder fortlaufend. Prüfungsausschüsse erwarten, dass der Plan auf wesentliche Ereignisse reagiert – eine neue Regulierung, eine Akquisition, ein Sicherheitsvorfall. Ein statischer Jahresplan kann das Unternehmen monatelang exponieren. DiliTrust verknüpft die Prüfungsplanung direkt mit dem Risikoregister, sodass Änderungen automatisch durchlaufen.

Eine vollständige, zeitgestempelte und zugeschriebene Aufzeichnung jeder Risikoentscheidung, Kontrollbewertung, Prüfungsfeststellung und Abhilfemaßnahme. Nach deutschem Handelsrecht gilt gemäß § 257 HGB eine Aufbewahrungsfrist von zehn Jahren für Handelsbücher und sechs Jahren für Geschäftskorrespondenz. Lücken in der Dokumentation werden selbst zum Befund. DiliTrust baut diesen Nachweis automatisch im laufenden Betrieb auf.