Eine Zweckgesellschaft ist eine rechtlich eigenständige Gesellschaft, die zur Umsetzung eines klar abgegrenzten wirtschaftlichen Projekts gegründet wird. International werden Zweckgesellschaften häufig als Special Purpose Entity (SPE) oder Special Purpose Vehicle (SPV) bezeichnet. Trotz der unterschiedlichen Bezeichnungen verfolgen sie grundsätzlich denselben Zweck: die Durchführung eines klar definierten, isolierten wirtschaftlichen Vorhabens.

In den vergangenen Jahren hat insbesondere im Venture-Capital-Markt die Nutzung von Special Purpose Vehicles (SPVs) stark zugenommen. Laut Carta erlebte die Zahl neuer Zweckgesellschaften während des VC-Booms im Jahr 2021 einen massiven Sprung. Obwohl sich das Tempo seitdem verlangsamt hat, zeigt der langfristige Trend klar nach oben.

Doch SPVs sind längst nicht nur im Venture Capital zu Hause. Auch in vielen anderen wirtschaftlichen Sektoren sind sie ein entscheidendes Instrument für die Strukturierung komplexer Vorhaben.

Was ist eine Zweckgesellschaft?

Eine Zweckgesellschaft ist eine rechtlich eigenständige Gesellschaft mit einem festgelegten Zweck. Sie wird oft gegründet, um bestimmte Vermögenswerte, Projekte oder Finanzierungen zu isolieren. Durch die Abgrenzung sollen Risiken begrenzt, Haftung verlagert oder Finanzierungskonstruktionen optimiert werden.

Die Wahl der Rechtsform hängt stark vom Standort und dem wirtschaftlichen Ziel ab:

In vielen Fällen entstehen Zweckgesellschaften für Projekte, Immobilien, Infrastruktur oder Kreditmaßnahmen. Eine klare Zweckbindung erleichtert Steuerung, Transparenz und Risikomanagement im Konzern.

Was bedeutet SPE/SPV?

Die Begriffe SPE und SPV stammen aus dem internationalen Rechnungswesen und der Finanzpraxis.

- Special Purpose Entity (SPE) bezeichnet eine Gesellschaft, die für einen speziellen wirtschaftlichen Zweck gegründet wird.

- Special Purpose Vehicle (SPV) beschreibt im Kern dasselbe Konzept, wird jedoch häufig im Zusammenhang mit Finanzierungen, Verbriefungen oder Projektgesellschaften verwendet.

Beide Begriffe werden im internationalen Umfeld oft synonym genutzt. In der Praxis hängt die Verwendung häufig vom Kontext oder vom jeweiligen Rechnungslegungsstandard ab.

Wie ist eine Zweckgesellschaft strukturiert?

Die Struktur einer Zweckgesellschaft ist in der Regel bewusst einfach und funktional aufgebaut. Ziel ist es, die rechtliche und wirtschaftliche Abgrenzung zum Mutterunternehmen möglichst klar darzustellen.

Typische Merkmale einer Zweckgesellschaft sind:

Diese Struktur ermöglicht eine klare Trennung zwischen dem Projekt innerhalb der Zweckgesellschaft und dem übrigen Konzern.

Warum werden Zweckgesellschaften gegründet?

Unternehmen gründen Zweckgesellschaften vor allem, um Risiken, Vermögenswerte und Finanzierungen klar vom Kerngeschäft zu trennen. Durch diese Struktur können einzelne Projekte isoliert organisiert und gesteuert werden.

Ein zentraler Vorteil ist die Risikobegrenzung für das Mutterunternehmen, da finanzielle Verpflichtungen häufig auf die Zweckgesellschaft beschränkt bleiben. Gleichzeitig erleichtert eine solche Struktur die Umsetzung komplexer Finanzierungen, etwa bei großen Infrastruktur- oder Immobilienprojekten.

Darüber hinaus werden Zweckgesellschaften genutzt, um bilanzielle oder steuerliche Effekte zu optimieren und externe Investoren gezielt an einzelnen Projekten zu beteiligen, ohne dass diese direkt am gesamten Unternehmen beteiligt sind.

Typische Anwendungsfälle

Zweckgesellschaften helfen Unternehmen, Risiken zu begrenzen und einzelne Projekte rechtlich sowie finanziell vom restlichen Unternehmen zu trennen. Typische Einsatzbereiche sind:

Vor- und Nachteile von Zweckgesellschaften

Zweckgesellschaften bieten Unternehmen verschiedene strategische und finanzielle Vorteile, bringen jedoch auch zusätzliche organisatorische und regulatorische Herausforderungen mit sich:

| VORTEILE | NACHTEILE |

|---|---|

| Risikotrennung: Finanzielle Risiken bleiben meist auf die Zweckgesellschaft beschränkt. | Komplexere Struktur: Mehr Gesellschaften erhöhen den Verwaltungsaufwand. |

| Transparente Projektstruktur: Projekte lassen sich wirtschaftlich klarer analysieren. | Regulatorische Anforderungen: Zusätzliche Berichts- und Dokumentationspflichten. |

| Flexible Finanzierung: Eigen- und Fremdkapital können projektbezogen strukturiert werden. | Konsolidierungspflicht: Zweckgesellschaften müssen teilweise im Konzernabschluss berücksichtigt werden. |

Wann besteht eine Konsolidierungspflicht?

Ob eine Zweckgesellschaft in den Konzernabschluss einbezogen werden muss, hängt von den jeweiligen Rechnungslegungsvorschriften ab.

Entscheidend ist in der Regel die Frage, wer die wirtschaftliche Kontrolle über die Gesellschaft ausübt. Eine Konsolidierungspflicht kann entstehen, wenn ein Unternehmen:

Sowohl internationale Standards als auch nationale Rechnungslegungsvorschriften berücksichtigen dabei zunehmend den wirtschaftlichen Gehalt der Struktur.

Was ist eine Zweckgesellschaft im HGB-Konzern?

Im deutschen Handelsrecht kann eine Zweckgesellschaft Teil eines Konzerns sein, wenn das Mutterunternehmen eine beherrschende Einflussnahme ausübt. Dabei ist nicht nur die rechtliche Struktur entscheidend, sondern vor allem die tatsächliche wirtschaftliche Kontrolle.

Auch formal unabhängige Gesellschaften können daher als Tochterunternehmen gelten und müssen gegebenenfalls in den Konzernabschluss nach HGB einbezogen werden. Maßgeblich sind dabei insbesondere Beteiligungsstrukturen, vertragliche Steuerungsrechte und wirtschaftliche Abhängigkeiten.

Wie Entity Management bei SPE/SPV hilft

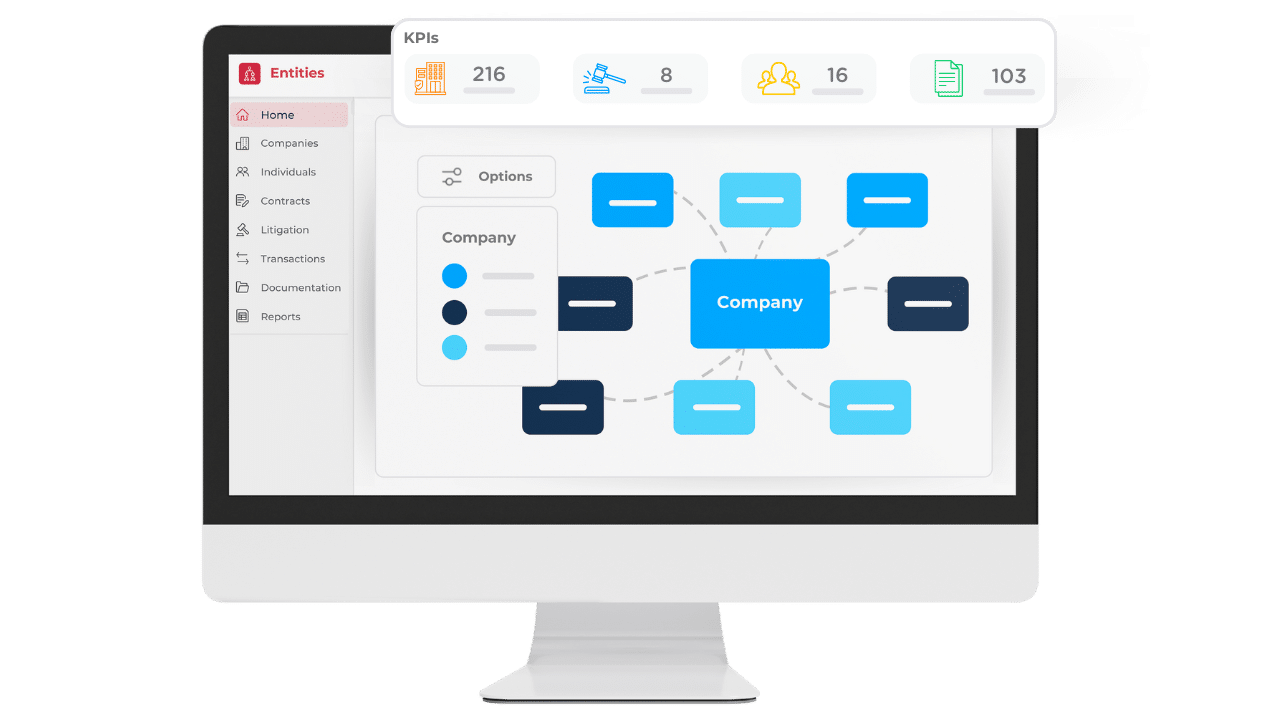

Das Management von Zweckgesellschaften wie SPEs oder SPVs kann komplex sein, da zahlreiche Gesellschaften, Beteiligungen und Verträge verwaltet werden müssen. Effizientes Entity Management sorgt hier für Transparenz, klare Strukturen und eine zentrale Übersicht über alle relevanten Daten. Dadurch lassen sich Risiken reduzieren, Compliance-Anforderungen einhalten und Verwaltungsaufwände deutlich senken.

Mit dem Entity Management von DiliTrust können Unternehmen Gesellschaftsdaten, Beteiligungen, Vollmachten und Dokumente zentral verwalten. Änderungen werden automatisch dokumentiert, Beteiligungsstrukturen lassen sich übersichtlich visualisieren, und Fristen- sowie CompliancePflichten werden zuverlässig überwacht. So ermöglicht DiliTrust eine effiziente, transparente und sichere Verwaltung von SPEs und SPVs.

Entdecken Sie Ihre Ersparnisse

Berechnen Sie Ihren potenziellen jährlichen Nutzen durch die Vereinfachung der Verwaltung von Legal Entities, Beteiligungen, Mandaten und Vollmachten – mit DiliTrust.