Una entidad de propósito especial es una sociedad jurídicamente independiente que se crea para ejecutar un proyecto económico claramente definido. En el ámbito internacional, las entidades de propósito especial suelen denominarse special purpose entities (SPEs) or special purpose vehicles (SPVs). A pesar de las diferentes denominaciones, persiguen el mismo fin: la ejecución de un proyecto económico claramente definido y aislado.

En los últimos años, el uso de entidades de propósito especial ha aumentado considerablemente, sobre todo en el mercado de capital riesgo. Según Carta, el número de nuevas SPV aumentó significativamente durante el boom del capital riesgo en 2021. Aunque el ritmo se ha ralentizado desde entonces, la tendencia a largo plazo es claramente al alza.

Pero las SPV no sólo se utilizan en el capital riesgo. También son un instrumento clave para estructurar proyectos complejos en muchos otros sectores económicos.

¿Qué es una entidad de propósito especial?

Una entidad de propósito especial es una empresa jurídicamente independiente con un propósito definido. Suele crearse para aislar determinados activos, proyectos o financiación. La finalidad de la separación es limitar los riesgos, trasferir la responsabilidad u optimizar las estructuras de financiación.

La elección de la forma jurídica depende en gran medida de la ubicación y del objetivo económico:

En muchos casos, se crean entidades de propósito especial para proyectos, bienes inmuebles, infraestructuras o acuerdos de financiación. Una asignación clara facilita el control, la transparencia y la gestión del riesgo dentro del grupo.

¿Qué significa SPE/SPV?

Los términos SPE y SPV tienen su origen en la práctica contable y financiera internacional.

- Entidad de propósito especial (EPE) se refiere a una empresa que se establece para un fin económico específico.

- Vehículos de propósito especial (SPV) describe esencialmente el mismo concepto, pero a menudo se utiliza en relación con la financiación, la titulización o las empresas de proyectos.

Ambos términos se utilizan a menudo indistintamente en el entorno internacional. En la práctica, el uso suele depender del contexto o de la norma contable correspondiente.

¿Cómo se estructura una entidad de propósito especial?

La estructura de una entidad de propósito especial suele ser deliberadamente sencilla y funcional. El objetivo es presentar la separación jurídica y económica de la empresa matriz con la mayor claridad posible.

Las características típicas de una entidad de propósito especial son:

Esta estructura permite una separación clara entre el proyecto dentro de la entidad de propósito especial y el resto del grupo.

¿Por qué se crean las entidades de propósito especial?

Las empresas crean entidades de propósito especial principalmente para separar claramente los riesgos, los activos y la financiación del negocio principal. Esta estructura permite organizar y gestionar proyectos individuales de forma aislada.

Una ventaja fundamental es la limitación del riesgo para la empresa matriz, ya que las obligaciones financieras suelen limitarse a la entidad de propósito especial. Al mismo tiempo, una estructura de este tipo facilita la realización de financiaciones complejas, por ejemplo para grandes proyectos de infraestructuras o inmobiliarios.

Las entidades de propósito especial también se utilizan para optimizar el tratamiento contable o fiscal y para implicar a inversores externos en proyectos individuales sin que tengan una participación directa en la empresa en su conjunto.

Casos de uso típicos

Las entidades de propósito especial ayudan a las empresas a limitar riesgos y separar jurídica y financieramente los proyectos individuales del resto de la empresa. Los ámbitos típicos de aplicación son:

Ventajas y desventajas de entidades de propósito especial

Las entidades de propósito especial ofrecen a las empresas diversas ventajas estratégicas y financieras, pero también conllevan retos organizativos y normativos adicionales:

| VENTAJAS | INCONVENIENTES |

|---|---|

| Separación de riesgos: Los riesgos financieros suelen limitarse a la entidad de propósito especial. | Estructura más compleja: Las entidades adicionales aumentan la carga administrativa. |

| Estructura transparente de los proyectos: Los proyectos pueden analizarse más claramente en términos económicos. | Requisitos reglamentarios: Requisitos adicionales de información y documentación. |

| Financiación flexible: El capital y la deuda pueden estructurarse en función del proyecto. | Obligación de consolidación: Las entidades de propósito especial a menudo deben incluirse en los estados financieros consolidados. |

¿Cuándo es obligatorio consolidar?

La inclusión de una entidad de propósito especial en los estados financieros consolidados depende de la normativa contable correspondiente.

El factor decisivo suele ser la cuestión de quién ejerce el control económico de la empresa. Puede surgir una obligación de consolidación si una empresa:

Tanto las normas internacionales como las normativas contables nacionales tienen cada vez más en cuenta el contenido económico de la estructura.

¿Qué es una entidad de cometido especial en el grupo del HGB?

Según el Derecho mercantil alemán, una entidad de cometido especial puede formar parte de un grupo si la sociedad matriz ejerce una influencia de control. Lo decisivo no es sólo la estructura jurídica, sino sobre todo el control económico real.

Por lo tanto, las empresas formalmente independientes también pueden considerarse filiales y es posible que deban incluirse en los estados financieros consolidados de conformidad con el Código de Comercio alemán (HGB). Las estructuras de participación, los derechos contractuales de control y las dependencias económicas son especialmente importantes a este respecto.

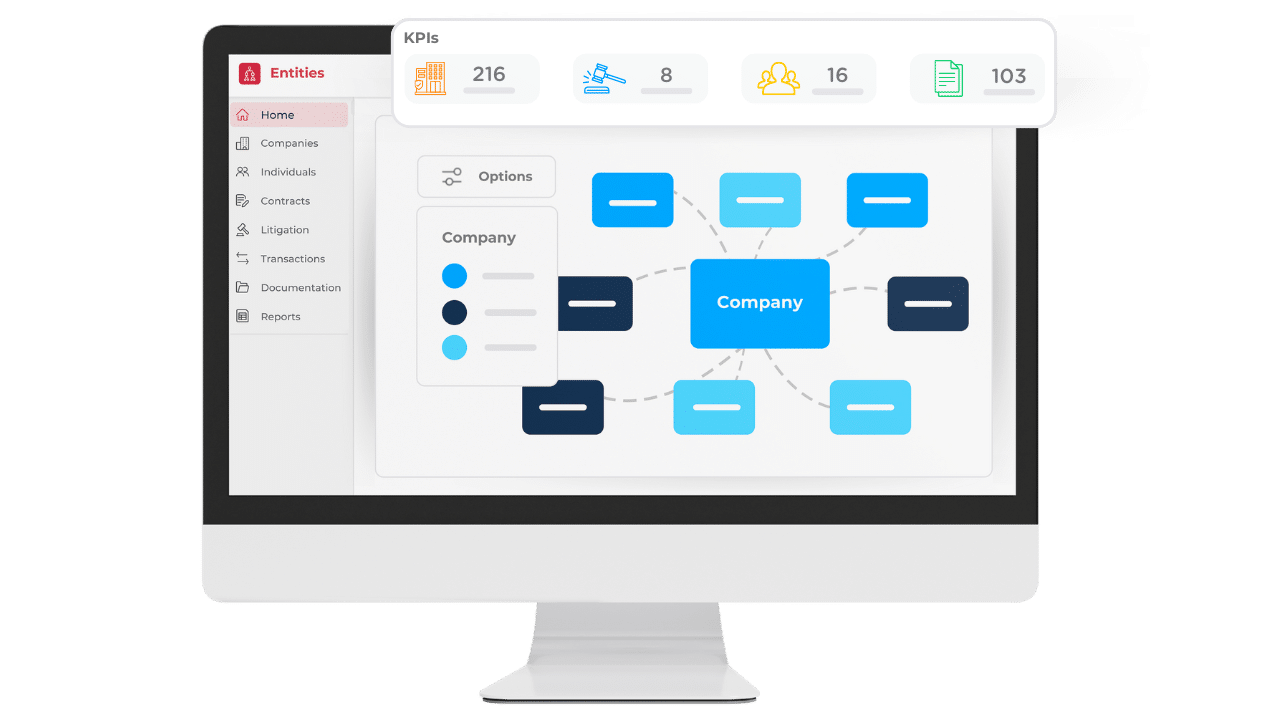

Cómo ayuda la gestión de entidades a la SPE/SPV

La gestión de entidades de propósito especial, como las SPE o las SPV, puede ser compleja, ya que hay que gestionar numerosas empresas, inversiones y contratos. Una gestión eficaz de las entidades garantiza transparencia, estructuras claras y una visión centralizada de todos los datos relevantes. Esto permite reducir los riesgos, cumplir los requisitos de cumplimiento normativo y reducir significativamente los gastos administrativos.

Con la gestión de entidades de DiliTrust, las empresas pueden gestionar de forma centralizada los datos de la empresa, las participaciones, los poderes y los documentos. Los cambios se documentan automáticamente, las estructuras accionariales pueden visualizarse claramente y los plazos y las obligaciones de cumplimiento se supervisan de forma fiable. De este modo, DiliTrust permite una gestión eficaz, transparente y segura de las SPE y SPV.

Descubra su ahorro potencial

Calcule su beneficio anual potencial agilizando la gobernanza y centralizando los registros corporativos con DiliTrust.