Un véhicule ad hoc (SPE/SPV) est une société juridiquement indépendante créée pour réaliser un projet économique clairement défini. Au niveau international, les véhicules ad hoc sont souvent désignés sous les termes special purpose entities (SPE) ou special purpose vehicles (SPV). Malgré ces appellations différentes, ils poursuivent un même objectif : la réalisation d’un projet économique clairement défini et isolé.

Ces dernières années, le recours aux véhicules ad hoc (SPV) a considérablement augmenté, notamment sur le marché du capital-risque. Selon Carta, le nombre de nouveaux SPV a fortement augmenté pendant le boom du capital-risque en 2021. Bien que le rythme ait ralenti depuis, la tendance à long terme est clairement à la hausse.

Mais les SPV ne sont pas uniquement utilisés dans le capital-risque. Ils constituent également un instrument clé pour structurer des projets complexes dans de nombreux autres secteurs économiques.

Qu’est-ce qu’un véhicule ad hoc ?

Un véhicule ad hoc est une société juridiquement indépendante ayant un objet clairement défini. Il est souvent créé pour isoler certains actifs, projets ou financements. L’objectif de cette séparation est de limiter les risques, de transférer la responsabilité ou d’optimiser les structures de financement.

Le choix de la forme juridique dépend fortement de la localisation et de l’objectif économique :

- En Allemagne : principalement la GmbH (société à responsabilité limitée) ou l’AG (société par actions)

- À l’international : principalement des formes anglo-saxonnes ou luxembourgeoises telles que Ltd. (Limited), LLP (Limited Liability Partnership), Limited Partnership ou S.à r.l.

Dans de nombreux cas, les véhicules ad hoc sont créés pour des projets, des biens immobiliers, des infrastructures ou des structures de financement complexes. Une structuration claire facilite le contrôle, la transparence et la gestion des risques au sein du groupe.

Que signifient SPE/SPV ?

Les termes SPE et SPV proviennent de la pratique comptable et financière internationale.

- Special Purpose Entity (SPE) désigne une société créée dans un but économique spécifique.

- Special Purpose Vehicle (SPV) décrit essentiellement le même concept, mais est souvent utilisé dans le contexte du financement, de la titrisation ou des sociétés de projet.

Ces deux termes sont souvent utilisés de manière interchangeable dans l’environnement international. En pratique, leur utilisation dépend souvent du contexte ou de la norme comptable applicable.

Comment est structuré un véhicule ad hoc ?

Sa structure est généralement volontairement simple et fonctionnelle. L’objectif est de présenter aussi clairement que possible la séparation juridique et économique par rapport à la société mère.

Les caractéristiques typiques d’un véhicule ad hoc sont :

- Indépendance juridique : la société possède sa propre personnalité juridique, par exemple sous forme de GmbH ou de société à responsabilité limitée.

- Objet social limité : les statuts définissent un objet social très restreint.

- Actifs et passifs propres : les actifs sont spécifiquement transférés au véhicule ad hoc.

- Contrôle contractuel par la société mère : bien que la société soit juridiquement indépendante, elle est souvent contrôlée par des contrats ou des structures d’actionnariat.

Cette structure permet une séparation nette entre le projet au sein du véhicule ad hoc et le reste du groupe.

Pourquoi créer des véhicules ad hoc ?

Les entreprises créent des véhicules ad hoc principalement pour séparer clairement les risques, les actifs et le financement de l’activité principale. Cette structure permet d’organiser et de gérer des projets individuels de manière isolée.

Un avantage clé est la limitation du risque pour la société mère, car les obligations financières sont souvent limitées au véhicule ad hoc. Parallèlement, une telle structure facilite la mise en place de financements complexes, par exemple pour de grands projets d’infrastructure ou immobiliers.

Les véhicules ad hoc sont également utilisés pour optimiser le traitement comptable ou fiscal et pour impliquer des investisseurs externes dans des projets individuels sans qu’ils détiennent une participation directe dans l’ensemble de la société.

Cas d’usage typiques

Les véhicules ad hoc aident les entreprises à limiter les risques et à séparer juridiquement et financièrement certains projets du reste de la société. Les domaines d’application typiques sont :

Avantages et inconvénients

Les véhicules ad hoc offrent aux entreprises divers avantages stratégiques et financiers. Toutefois, elles entraînent également des défis organisationnels et réglementaires supplémentaires :

| AVANTAGES | DÉSAVANTAGES |

|---|---|

| Séparation des risques : les risques financiers sont généralement limités au véhicule ad hoc. | Structure plus complexe : des entités supplémentaires augmentent la charge administrative. |

| Structure de projet transparente : les projets peuvent être analysés plus clairement sur le plan économique. | Exigences réglementaires : obligations supplémentaires en matière de reporting et de documentation. |

| Financement flexible : les fonds propres et la dette peuvent être structurés de manière spécifique au projet. | Obligation de consolidation : les entités ad hoc doivent souvent être incluses dans les comptes consolidés. |

Quand existe-t-il une obligation de consolidation ?

L’inclusion ou non d’un véhicule ad hoc dans les comptes consolidés dépend des réglementations comptables applicables.

Le facteur décisif est généralement la question de savoir qui exerce le contrôle économique sur la société. Une obligation de consolidation peut survenir si une société :

- détient la majorité des droits de vote

- détermine la politique financière et opérationnelle

- assume des risques ou des opportunités significatives pour la société

- est économiquement considérée comme une société dominante

Les normes internationales et les réglementations comptables nationales prennent de plus en plus en compte la substance économique de la structure.

Qu’est-ce qu’un véhicule ad hoc dans le groupe selon le HGB ?

Selon le droit commercial allemand, un véhicule ad hoc (ou entité ad hoc dans un contexte comptable) peut faire partie d’un groupe si la société mère exerce une influence dominante. Ce n’est pas seulement la structure juridique qui est déterminante ici, mais surtout le contrôle économique réel.

Des sociétés formellement indépendantes peuvent donc également être considérées comme des filiales. Elles peuvent devoir être incluses dans les comptes consolidés conformément au Code de commerce allemand (HGB). Les structures de participation, les droits de contrôle contractuels et les dépendances économiques sont particulièrement importants à cet égard.

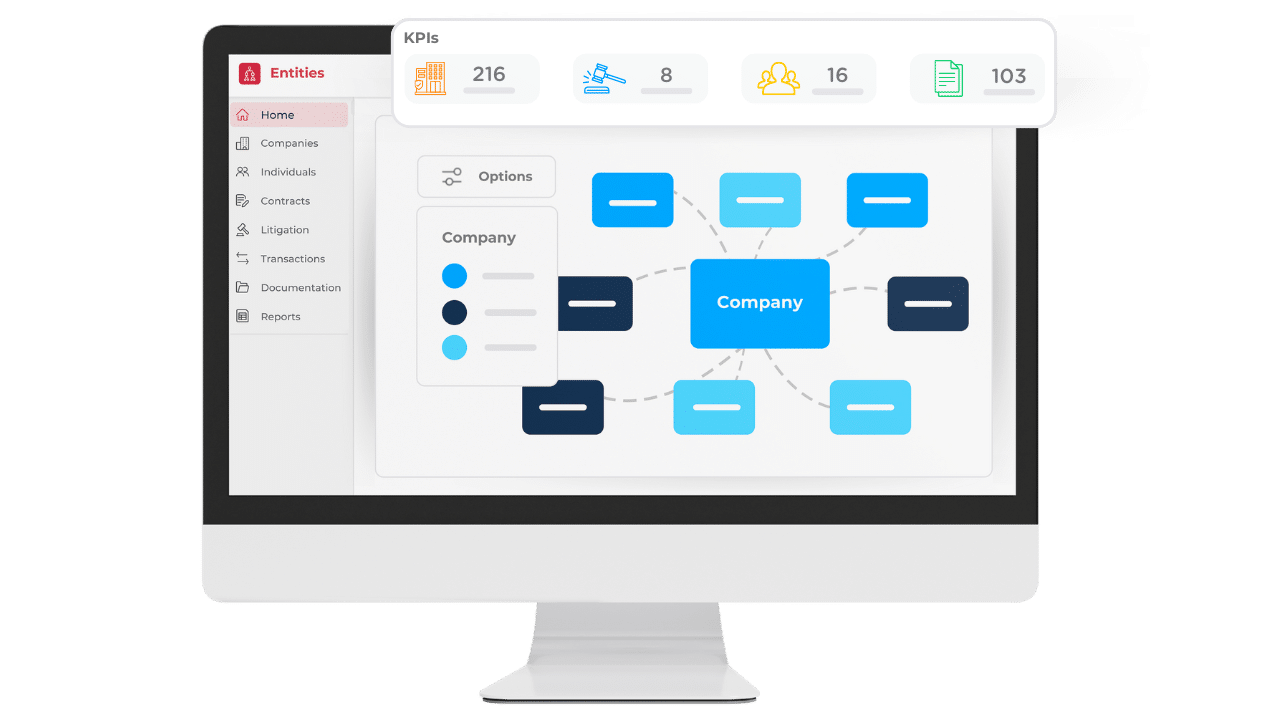

Comment la gestion des entités facilite la gestion des SPE/SPV

La gestion des véhicules ad hoc tels que les SPE ou SPV peut être complexe. En effet, de nombreuses sociétés, participations et contrats doivent être gérés. Une gestion efficace des entités garantit la transparence, des structures claires et une vision centralisée et complète de toutes les données pertinentes. Cela permet de réduire les risques, de respecter les exigences de conformité et de diminuer considérablement les dépenses administratives.

Avec la solution de gestion des entités de la suite DiliTrust, les entreprises peuvent gérer de manière centralisée les données des sociétés, les participations, les procurations et les documents. Les modifications sont automatiquement documentées. En parallèle, les structures de participation peuvent être clairement visualisées. Enfin, les échéances et les obligations de conformité sont surveillées de manière fiable. La suite DiliTrust permet ainsi une gestion efficace, transparente et sécurisée des SPE et SPV.

Identifiez vos leviers d’économies

Calculez votre potentiel gain annuel grâce à une gouvernance centralisée avec la suite DiliTrust.